Teori

Kecurangan (Fraud)

Menurut Commonwealth Fraud Control Guidelines Australia

(2002) dalam tulisan hukum/Infokum/Tematik BPK RI mendefinisikan fraud

sebagai pemerolehan keuntungan dengan cara penipuan/kecurangan atau sejenisnya,

definisi ini meliputi antara lain:

1.

Pencurian;

2.

Memperoleh properti,

keuntungan, atau lainnya dengan kecurangan;

3.

Menghindari atau melaksanakan

dengan kecurangan;

4.

Membuat kesalahan atau

menyebarkan informasi yang salah kepada publik, atau tidak menyebarkan informasi ketika hal tersebut diharuskan;

5.

Membuat, menggunakan,

atau memiliki dokumen yang palsu;

6.

Penyuapan, korupsi,

atau penyalahgunaan jabatan;

7. Tindakan melawan hukum

dalam penggunaan komputer milik publik, kendaraan, telepon dan properti atau

jasa lainnya;

8.

Tindakan pelanggaran

atau penyelewengan yang mengakibatkan kebangkrutan;

9.

Dan segala tindakan

pelanggaran lainnya seperti yang tertera di atas.

Menurut Widiyastuti dan

Pamudji (2009) tindakan fraud dapat

dikatakan sebagai kriminal apabila niat atau perbuatan untuk mendapatkan

keuntungan yang tidak jujur tersebut juga sekaligus melanggar ketentuan hukum,

misalnya korupsi atau penggelapan pajak.Hal ini didukung juga dalam Tuanakotta

(2010) yang menyebutkan bahwa fraud merupakan

salah satu tindakan pidana. Dalam Kitab Undang-Undang Hukum Pidana (KUHP)

menyebutkan beberapa pasal yang mencakup pengertian fraudseperti :

1. Pasal 362 tentang pencurian

(definisi KUHP: mengambil barang sesuatu, yang seluruhnya atau sebagian

kepunyaan orang lain, dengan maksud untuk dimiliki secara melawan hukum).

2. Pasal 372 tentang

Penggelapan (definisi KUHP : dengan sengaja dan melawan hukum memiliki barang

sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi yang

ada dalam kekuasaannya bukan karena kejahatan).

3. Pasal 378 tentang

Perbuatan Curang (definisi KUHP : dengan maksud untuk menguntungkan diri

sendiri atau orang lain secara melawan hukum, dengan memakai nama palsu atau

martabat palsu, dengan tipu muslihat, ataupun rangkaian kebohongan, menggerakan

orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya member

hutang maupun menghapuskan piutang). Berdasarkanbeberapa

definisi atau pengertian fraud

(kecurangan) diatas, maka dapat diketahui bahwa pengertian fraud sangat luas dan dapat dilihat pada beberapa kategori

kecurangan.

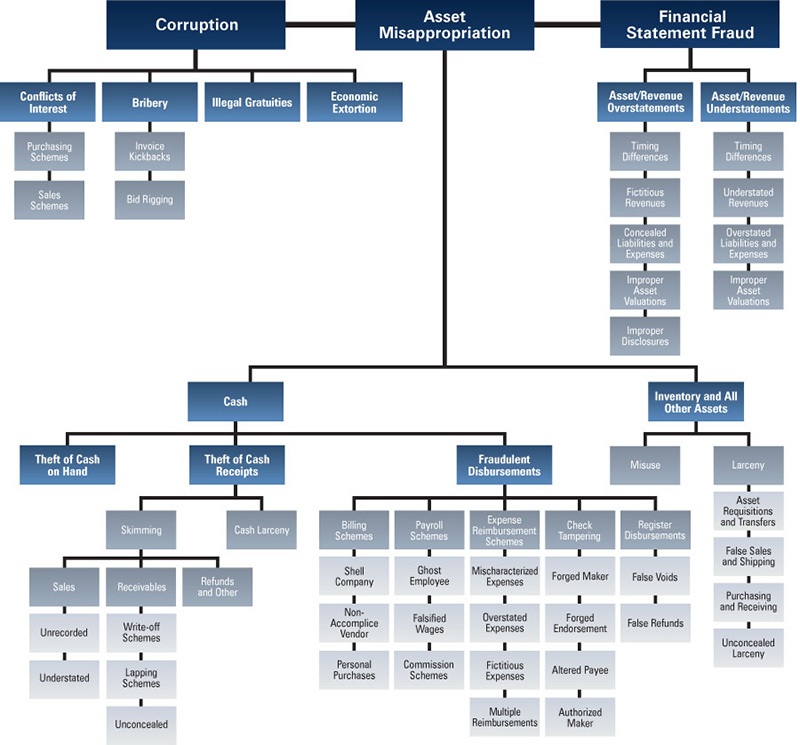

Secara skematis,

Association of Certified Fraud Examiners (ACFE)

menggambarkan occupational fraud itu

ke dalam bentuk pohon kecurangan (fraud

tree).Pohon ini menggambarkan cabang-cabang dari fraud, ranting, dan anak rantingnya.Occupational fraud mempunyai tiga cabang utama yaitu corruption, asset misappropriation, dan fraudulent statement.

Gambar

2.1.Fraud Tree

Sumber

:Association of Certified Fraud Eximiners

(2014)

Jenis

– Jenis Kecurangan (Fraud)

1. Korupsi

(Corruption)

Definisi corruption menurut Amundsen (1999) adalah sebuah penyakit kanker

yang menggerogoti budaya, politik, tatanan ekonomi masyarakat, dan

menghancurkan fungsi organ vital.Transparency

International menjelaskan korupsimerupakan salah satu tantangan terbesar di

dunia.

Singleton dan Singleton (2010)

menjelaskan cabang dari korupsi sebagai berikut :

a. Benturan Kepentingan (Conflict of Interest). Konflik

kepentingan terjadi ketika seorang karyawan, manajer, atau eksekutif memiliki

kepentingan ekonomi atau pribadi yang tidak diungkapkan dalam transaksi yang

berdampak negatif terhadap perusahaan. Konflik kepentingan terdiri dari tiga

mikrokategori: skema pembelian, skema penjualan, dan skema lainnya. Perbedaan

antara konflik kepentingan dan corruption

fraud lainnya adalah kenyataan bahwa fraudster

(orang yang melakukan fraud)

menggunakan pengaruhnya (misalnya, menyetujui faktur atau tagihan) untuk

kepentingan pribadinya.

b.

Penyuapan (Bribery). Penyuapan merupakan sebuah

upaya untuk memberikan suatu penawaran, pemberian, penerimaan, atau permohonan

sesuatu dengan tujuan untuk mempengaruhi pembuat keputusan dalam memutuskan

keputusan bisnis.

c. Pemberian Ilegal (Illegal Gratuities). Mirip dengan suap,

tetapi dengan pemberian ilegal tidak ada maksud untuk mempengaruhi keputusan

bisnis. Misalnya, orang yang memiliki pengaruh diberikan hadiah yang mahal,

liburan gratis, dan sebagainya untuk mempengaruhinya dalam membuat keputusan

negosiasi atau bisnis, tetapi hadiah dilakukan setelah kesepakatan ini

tercapai.

d. Pemerasan Secara

Ekonomi (Economic Extortion). Pada

dasarnya, pemerasan ekonomi adalah kebalikan dari suap. Karyawan menuntut

pembayaran dari vendor karena beranggapan bahwa atas jasanya, vendor dapat

secara mulus masuk di perusahaan.

2. Penyimpangan

Asset (Asset Missappropiation)

Asset

missappropiation dalam bahasa sehari-hari disebut

pencurian (Tuanakotta, 2010). Dalam fraud

tree disebutkan ada 3 jenis tindakan dari asset missappropiation yaitu pada cash , fraudulent disbursement dan non-cash. Penyimpangan pada cash

yang sering terjadi adalah larceny dan

skimming. Larceny merupakan pencurian yang terjadi pada saat uang diterima

tetapi uang tersebut disimpan sendiri dan tidak dimasukkan ke dalam perusahaan.Skimming adalah pencurian uang dengan

cara membuat suatu transaksi yang fiktif terkait penjualan atau lainnya. Pada non-cash juga terdapat larceny, artinya pencurian barang pada

saat transaksi seperti penjualan dan pengiriman dengan kuantitas yang salah.Misuse atau penyalahgunaan cenderung

pada penggunaan asset perusahaan untuk keperluan pribadi. Skema fraudulent disbursements seperti

penyaluran dana dari rekening perusahaan untuk tujuan kecurangan tetapi

terlihat seperti cara yang normal (Singleton, 2006).

3. Fraudulent Statements

Jenis fraud ini sangat dikenal para auditor yang melakukan audit.Fraud ini berupa salah saji baik yang

disengaja maupun tidak disengaja (Tuanakotta, 2007). Singleton dan Singleton

(2010) menjelaskan jenis-jenisfraudulent

statements adalah sebagai berikut:

a. Timming

Differences (Improper Treatment of Sales).

Ada berbagai cara untuk membuat skema timing

differences, yang bertujuan untuk membesar-besarkan pendapatan pada suatu

periode fiskal. Salah satu caranya adalah untuk mendorong untuk melebihkan

persediaan yang ada dan kelebihan tersebut dianggap sebagai penjualan sehingga

seolah-olah persediaan dan penjualan tampak lebih besar.

b.

Pendapatan Fiktif (Fictitious Revenue). Pendapatan fiktif

diciptakan dengan mencatat penjualan yang tidak pernah terjadi. Kecurangan ini

dapat melibatkan pelanggan nyata atau pelanggan fiktif. Hasil akhir dari kecurangan ini adalah

peningkatan pendapatan dan keuntungan.

c. Penyembunyian Hutang (Conceled Liabilities). Salah satu cara

untuk membuat skema fraud ini adalah

hanya menunda pencatatan hutang di akhir tahun periode fiskal sehingga tahun

berjalan akan memiliki biaya yang lebih kecil, dan mencatat hutang pada bulan

pertama tahun fiskal berikutnya.

d. Pengungkapan Yang Tidak

Memadai (Inadequate Disclosure).

Perusahaan tidak mengungkapkan atas laporan keuangan secara cukup dengan maksud

untuk menyembunyikan fraud yang

terjadi. Kecurangan ini dilakukan dengan cara tidak memberikan informasi yang

cukup terhadap apa yang terjadi di perusahaan kepada pengguna laporan keuangan

dengan maksud untuk menutupi bahwa seolah-olah perusahaan dalam keadaan yang

baik.

e. Peniliaian Aset Yang

Tidak Memadai (Improper Asset Valuation). Kecurangan ini dilakukan dengan

meningkatkan nilai dari asset (seperti piutang, persediaan, asset jangka

panjang), mengkapitalisasi biaya, atau dengan mengurangi akun pengurang

(seperti cadangan kerugian piutang, depresiasi) sehingga asset akan menunjukan

nilai yang lebih tinggi dibandingkan dengan nilai yang sebenarnya.

Konsep

segitiga kecurangan (fraud Triangle)

Banyak pakar yang mengemukakan mengenai

konsep penyebab kecurangan, salah satu konsep penyebab kecurangan yang saat ini

sudah digunakan secara luas dalam praktik Akuntan Publik yaitu Konsep Fraud triangle. Sedangkan

berdasarkan teori Fraud triangle

merupakan teori yang harus dimasukkan ke dalam rencana audit kecurangan. Teori

ini menyatakan bahwa kecurangan terjadi karena adanya tiga elemen seperti

tekanan, kesempatan, dan pembenaran.Tiga elemen kecurangan hidup bersama pada

tingkat yang berbeda di dalam organisasi dan mempengaruhi setiap individu

secara berbeda (Karyono, 2013).Teori ini kemudian dikembangkan secara skematis

oleh Association of Certified Fraud

Examiners (ACFE).ACFE menggambarkan fraud

dalam bentuk fraud tree.Fraud tree ini biasanya disajikan dalam

bentuk bagan.Fraud tree mempunyai

tiga cabang utama, yaitu corruption,

asset misappropriation, dan fraudulent statements (Tuanokotta, 2007).

Teori

fraud triangle ini dicetuskan pertama kali oleh Dr. Donald Cressy, salah

seorang pendiri Association of Certified

Fraud Examiners (ACFE) yang dikutip oleh pengarang auditing antara lain

Steve Albrecht dalam bukunya Fraud

Examination dan Alvin A. Arend CS dalam Auditing and Assurance Service (Tuanokotta, 2010).Dalam fraud triangle, perilaku fraud

didukung oleh tiga unsur yaitu adanya tekanan, kesempatan dan pembenaran.Fraud ExaminersManual (Tuanokotta, 2010)

menyebut Donald R. Cressey sebagai

mahasiswa terpandainya Edwin H.

Sutherland. Kalau penelitian Sutherland dipusatkan pada kriminalitas masyarakat

atas, Cressey mencari arah yang lain dalam penelitiannya. Sewaktu menulis

disertasi doktornya dalam bidang sosiologi, ia memutuskan untuk meneliti para

pegawai yang mencuri uang perusahaan (embezzlers). Ia mewawancarai 200 orang

yang dipenjara karena fraud tersebut.

Cressey tertarik pada embezzlers yang disebutnya “trust violators” atau “pelanggar kepercayaan”, yakni mereka

yang melanggar kepercayaan atau amanah yang dititipkan kepada mereka. Ia secara khusus tertarik

kepada hal-hal yang menyebabkan mereka menyerah kepada godaan. Oleh karena

alasan itu dalam penelitiannya, ia tidak menyertakan mereka yang memang mencari

pekerjaan dengan tujuan mencuri. Setelah menyelesaikan penelitiannya, ia mengembangkan

suatu model yang sampai sekarang merupakan model klasik untuk menjelaskan occupational offender atau pelaku fraud di tempat kerja (atau terkait

dengan pekerjaan atau jabatannya). Penelitiannya diterbitkan dengan judul Other People’s Money: A Study In The Social

Psychology Embezzlement. Hipotesisnya yang terakhir adalah (Tuanokotta,

2010):

“Orang yang dipercaya menjadi pelanggar

kepercayaan ketika ia melihat dirinya sendiri sebagai orang yang mempunyai

masalah keuangan yang tidak dapat diceritakannya kepada orang lain, sadar bahwa

masalah ini secara diam-diam dapat diatasinya dengan menyalah gunakan

wewenangnya sebagai pemegang kepercayaan dibidang keuangan, dan tindak-tanduk

sehari-hari memungkinkannya menyesuaikan pandangan mengenai dirinya sebagai

seseorang yang bisa dipercaya dalam menggunakan dana atau kekayaan yang

dipercayakan”.

Terdapat

empat faktor pendorong seseorang untuk melakukan fraud,

yang disebut juga dengan teori GONE,

yaitu:

1. Greed

(keserakahan)

2. Opportunity

(kesempatan)

3. Need

(kebutuhan)

4.

Exposure (pengungkapan)

Faktor

Greed dan Need merupakan faktor yang berhubungan dengan individu pelaku fraud (disebut juga faktor

individual).Sedangkan faktor Opportunity

dan Exposure merupakan faktor yang

berhubungan dengan organisasi sebagai korban perbuatan fraud (disebut juga faktor generik/umum).Kecurangan atau penipuan

yang disengaja (intentional deception) adalah suatu strategi untuk mencapai

sasaran strategi untuk mencapai sasaran individu atau organisasi atau untuk

memuaskan kebutuhan manusiawi.Secara umum, daya saing yang kompetitif dapat

menjadi motivasi untuk melakukan tindakan yang benar maupun yang tidak

benar.Bila persaingan berlangsung secara ketat dan sangat kompetitif, melakukan

hal yang tidak benar sering dianggap rasional (hal yang salah namun dianggap

benar).

Adapun

Skema segitiga kecurangan milik Cressey (1953) dalam Murphy (2011).Fraud Triangle sendiri terdiri atas

tekanan (pressure), kesempatan (perceived opportunity), dan juga pembenaran

(rationalization) gambaran dari teori Fraud Triangle dapat dilihat pada Gambar

2.2

Sudut pertama dari segitiga itu diberi

judul pressure yang merupakan perceived non-shareable financial need.

Sudut keduanya perceived opportunity. Sudut

ketiga, rationalization.

1. Elemen

Tekanan (Pressure/incentive)

Pressure

adalah tekanan atau dorongan orang untuk

melakukan kecurangan. Tekanan dapat mencangkup hampir semua hal termasuk gaya

hidup, tuntutan ekonomi dan lain-lain termasuk hal keuangan dan non-keuangan

(Murphy, 2011). Dalam hal keuangan contohnya adalah dorongan untuk memiliki

barang-barang bersifat materi.Tekanan dalam hal non keuangan juga dapat

mendorong seseorang untuk melakukan fraud, misalnya tindakan untuk menutupi

kinerja yang buruk karena tuntutan pekerjaan untuk mendapatkan hasil yang baik

(Murphy, 2011).

2. Elemen

Kesempatan (Opportunity)

Opportunity

adalah peluang yang memungkinkan terjadinya kecurangan. Para pelaku kecurangan

percaya bahwa aktivitas mereka tidak akan terditeksi. Peluang dapat terjadi

karena pengendalian internal yang lemah, manajemen pengawasan yang kurang baik

dan atau melalui pengunaan posisi. Kegagalan untuk menetapkan prosedur yang

memadai untuk menditeksi aktivitas kecurangan (Karyono,2013). Dari tiga elemen

dalam fraud triangle, kesempatan

memiliki kontrol yang posisinya paling atas. Organisasi perlu membangun sebuah

proses, prosedur dan kontrol yang membuat karyawan tidak dapat melakukan

kecurangan dan yang efektif mendeteksi aktivitas kecurangan jika hal itu

terjadi (Zimbelman. dkk.,2014).

3. Elemen

Pembenaran (Rationalization)

Rasionalisasi menjadi elemen penting

dalam terjadinya kecurangan, dimana pelaku mencari pembenaran atas perbuatannya.

Rasionalisasi merupakan bagian dari fraud

triangle yang paling sulit diukur (Zimbelman. dkk.,2014). Bagi mereka yang

umumnya tidak jujur, mungkin lebih mudah untuk merasionalisasi penipuan,

dibandingkan dengan orang-orang yang memiliki standar moral yang tinggi itu

adalah hal yang tidak begitu mudah. Pelaku kecurangan selalu mencari pembenaran

secara rasional untuk membenarkan perbuatanya (Karyono,2013).

Hampir semua kecurangan melibatkan

elemen rasionalisasi. Sebagian besar pelaku kecurangan merupakan pelaku yang

pertama kali melakukan kecurangan yang tidak akan melakukan kejahatan lain. Di

satu sisi, mereka harus merasionalisasi ketidakjujuran tindakan mereka.

Rasionalisasi umum yang digunakan oleh pelaku kecurangan (Zimbelman.

dkk.,2014).

Refference

Albrecht, W.Steve, Albrecht

O. Chad, Albrecht C. Conan and Zimbelman F. Mark. (2012). “Fraud Examination”

South-Western, Cengage Learning

Amundsen,

J.C., Mrazek, M. (1999). Corruption And Pharmaceuticals: Strengthening Good

Governance to Improve Access. Poverty Reduction and Economic Management

Cressey,

D.(1953). Other people’s money; a study in the social psychology of embezzlement.

Glencoe, IL:FreePress.

Karyono.(2013).

Forensic Fraud.Andi. Yogyakarta

Murphy,

Pamela R and M Tina Dacin. (2011). Psychological Pathways to Fraud:

Understanding and Preventing Fraud. Journal of Business Ethics (2011)

101:601-618

Tuanakotta,

Theodorus M. (2007). Akuntansi Forensik dan Audit Investigatif. Jakarta:

Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Widiyastuti, Marcelllina dan

Pamudji Sugeng. 2009. Pengaruh Kompetensi, Independensim Dan Profesionalisme

Terhadap Kemampuan Auditor Dalam Mendeteksi Kecurangan”. Jurnal UNIMUS,

Vol 5, No. 2, 52-73.

Zimbelman, Mark, Helen Marsden and Gregory C. Cizex.

(2009) . Fraud Examination. third edition. South-Western Cengage

Learning : USA

Tidak ada komentar:

Posting Komentar